§ 19. Банковская система в России

В чём заключается деятельность банков, как они могут «создавать» деньги и каким образом Центробанк проводит антиинфляционную политику? Банковские организации заняли центральное место в экономике рыночного типа. Сегодня банки называют «пятой властью» (первые четыре - парламент, правительство, суд и пресса). Почему их власть так велика?

Из истории банковского дела

История возникновения банковского дела начинается с государств Древнего Востока - Вавилона и Египта. По мере того как роль денег постепенно переходила от разных товаров к металлам, возникла необходимость во взвешивании, маркировке, обмене и хранении слитков, а затем и монет. В Средние века банковское дело переживало второе рождение после застоя, наступившего в условиях заката Римской империи и нашестием варваров. В средиземноморских городах работали менялы - банкиры; они сидели за столами, покрытыми зелёным сукном (итал. banco - стол, прилавок). Некоторые предприимчивые банкиры заметили, что люди изымают не

всё золото, сданное на хранение. Это позволило им предоставлять другим людям часть золота своих вкладчиков за плату - под проценты. Заёмщики, наряду с реальным золотом, нередко соглашались принимать и бумажные расписки. Термин «банкнота» переводится как «банковская расписка».

Если банкира уличали в обмане, его могли побить, а стол - сломать.

Banco rotta - сломанная лавка. Какой современный термин напоминает вам это словосочетание?

В России положение о защите кредитора, условиях возврата займа было определено ещё в статьях «Русской Правды» Владимира Мономаха. Первые банковские учреждения возникли в России как государственные (казённые). Частные коммерческие банки стали создаваться в царствование Екатерины И, когда появились первые бумажные деньги - ассигнации. Первый общественный заёмный городской банк был создан из добровольных пожертвований купцов, мещан и ремесленников в Вологде в 1785 г. Государственный банк России был образован в 1860 г.

С развитием рыночной экономики растёт объём банковских операций, роль банков в экономике становится всё более значительной. Эта роль состоит в том, что банки аккумулируют у себя временно свободные деньги фирм и граждан и предоставляют их в кредит тем, кто нуждается в деньгах.

Банковская система в России, как и во многих странах, является двухуровневой: верхний уровень - это Центральный банк Российской Федерации (Банк России), нижний уровень - коммерческие банки.

| Коммерческие банки

|

2. Коммерческие банки

В России коммерческими банками являются частные юридические лица, которые могут принимать форму либо товарищества с ограниченной ответственностью, либо акционерного общества. Сегодня в России действует более тысячи коммерческих банков.

Учитывая, что банк - коммерческое предприятие, сформулируйте,

в чём заключается его главная экономическая цель.

Деньги, которые банк получил от фирм и граждан, должны работать, т. е. быть источником дохода.

Основными банковскими операциями являются: пассивные (по привлечению банковских ресурсов) и активные (по размещению банковских ресурсов), а также посреднические и доверительные (трастовые). Коммерческие банки должны получить от Центрального банка лицензию и разрешение на выполнение своих функций:

Привлечение депозитов (вкладов);

Выдача кредитов;

Расчётно-кассовые операции;

Доверительные (трастовые) операции;

Межбанковские операции: выдача кредитов друг другу и перевод денег;

Операции с ценными бумагами;

Операции с иностранной валютой.

Коммерческие банки не могут заниматься:

Производством материальных ценностей;

Торговлей материальными ценностями;

Страхованием имущества.

Таким образом, коммерческий банк может получать доход в виде процентов по кредитам, которые он выдаёт фирмам, гражданам и государству, а также дивидендов по акциям, процентов по облигациям и другим финансовым операциям. Прибыль банка - это разность между полученными доходами и всеми расходами банка.

Пример. Доходы коммерческого банка по кредитам, от дивидендов по акциям и процентов по государственным облигациям составили в сумме 200 млн рублей; при этом затраты банка на оплату процентов по вкладам, на оплату труда банковских работников, на аренду помещения составили 140 млн рублей. В итоге банк получил прибыль в размере:

200 - 140 = 60 (млн р.).

Верно ли утверждение, что прибыль банка - это разность процентов по кредитам и депозитам?

3. Банк России

Центральный банк Российской Федерации - Банк России (Центробанк) - является главным банком страны. Он не зависим от исполнительных органов государственной власти, но подотчётен законодательной власти.

Вспомните из курса обществознания, какие органы государственной власти являются исполнительными и какие - законодательными.

Банк России является юридическим лицом, он осуществляет свои расходы за счёт собственных доходов и не отвечает по обязательствам правительства, как и правительство не отвечает по обязательствам Банка России. Независимость позволяет руководителям Банка России быстро реагировать на изменение рыночной ситуации, принимать эффективные меры по поддержанию стабильности экономики.

Экономическими целями Банка России являются обеспечение устойчивости рубля, т. е. стабильность покупательной способности рубля и стабильность его курса по отношению к иностранным валютам, и содействие развитию и укреплению банковской системы России.

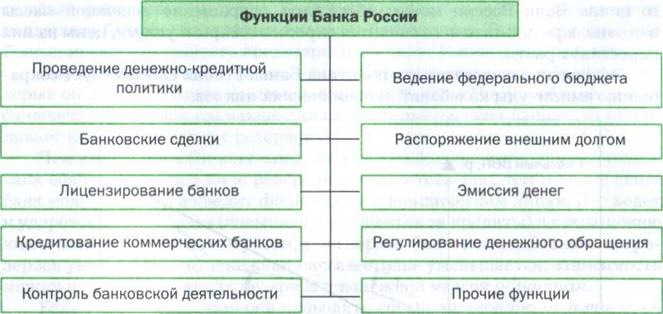

Банк России выполняет следующие функции:

Проводит монетарную (денежно-кредитную) политику России;

Участвует в законотворчестве;

Осуществляет монопольную эмиссию денег;

Устанавливает для коммерческих банков нормы обязательных резервов;

Назначает временных управляющих коммерческими банками;

Является хранителем золотовалютных резервов страны: обслуживает международные финансовые операции страны, контролирует состояние платёжного баланса, выступает покупателем и продавцом на международных валютных рынках;

Является межбанковским расчётным центром;

Выдаёт кредиты коммерческим банкам.

Банк России не выдаёт кредиты физическим лицам и предприятиям.

|

4. Монетарная политика Банка России

Монетарная (денежно-кредитная) политика - это меры по регулированию денежной массы с целью стабилизации экономики. Проводником монетарной политики государства выступает Банк России. Монетарная политика направлена на сглаживание циклических колебаний: повышение деловой активности в экономике страны во время спада и предотвращение высокой инфляции, «перегрева экономики» во время экономического бума. Цели монетарной политики:

Экономический рост;

Полная занятость;

Стабильность цен.

Рассмотрим, каким образом Банк России может осуществить такую антициклическую политику. Как и любой центробанк в стране с рыночной экономикой, он контролирует количество денег, находящихся в обращении. Если Банк России обеспечит увеличение денежной массы в стране, это будет способствовать повышению спроса на товары и услуги как со стороны граждан, так и со стороны фирм. В итоге произойдёт оживление экономической активности в стране, производство товаров и услуг расширится, появятся новые рабочие места, занятость возрастёт, соответственно, безработица снизится. Такая политика называется стимулирующей, она уместна в период спада, депрессии. Напротив, сдерживающую политику необходимо проводить в условиях бума экономической активности, когда в условиях полной занятости слишком высокий спрос уже не приводит к росту производства, а только вызывает всеобщий рост цен. В такой фазе экономическо-

го цикла Банк России может обеспечить сокращение денежной массы в стране, в результате чего снизится спрос на товары и услуги, цены на них перестанут расти.

Эффективная монетарная политика Банка России способствует сокращению амплитуды колебаний экономических циклов:

|

Какие инструменты имеет Центробанк для регулирования денежной массы в стране? Есть три основных инструмента монетарной политики:

Изменение нормы обязательных банковских резервов;

Изменение учётной ставки Банка России;

Операции на открытом рынке.

1. Норма обязательных банковских резервов. Коммерческие банки предоставляют кредиты юридическим и физическим лицам. Это ведёт к увеличению денежной массы, находящейся в обращении. Но, выдавая кредиты, проводя собственную инвестиционную политику, банк рискует потерять значительную часть своих финансов. В этом случае он не сможет вернуть деньги своим вкладчикам. Слух о том, что один из коммерческих банков прекратил выплаты денег вкладчикам, может породить панику и вызвать массовые изъятия вкладов в других банках. В итоге по «принципу домино» всю банковскую систему охватит кризис.

Для обеспечения устойчивости банковской системы в целом и собственной безопасности банки должны формировать денежные резервы - определённую фиксированную часть депозитов, которые нельзя выдавать в кредит и которые защитят коммерческие банки от банкротства в случае массового изъятия вкладов. Эти деньги вносятся в Банк России как вклад конкретного коммерческого банка. Получив в своё распоряжение значи-

тельные финансовые ресурсы, Банк России способен оказать финансовую поддержку банкам, оказавшимся на грани банкротства. Таким образом Банк России имеет возможность предотвратить кризис банковской системы.

Норма банковского резерва - это часть имеющихся у банка денег, которые он не имеет права выдавать в виде кредитов. Нормы обязательных банковских резервов одинаковы для всех коммерческих банков. Устанавливает нормы банковских резервов Банк России.

Чем выше норма банковских резервов, тем больше денег коммерческий банк обязан хранить в виде резервов и, соответственно, тем меньше денег банк может выдать в кредит физическим и юридическим лицам. Это ведёт к удорожанию кредитов (повышению процентов за кредиты) и сокращению числа заёмщиков. Таким образом, если норма обязательных банковских резервов увеличивается, денежная масса в стране уменьшается: зависимость между нормой банковских резервов и денежной массой обратная.

Если Банк России намерен проводить стимулирующую политику, он сокращает норму банковских резервов, предоставляя коммерческим банкам возможность выдавать больший объём кредитов и увеличивая денежную массу в стране. В итоге спрос на товары и услуги возрастёт, это будет стимулировать развитие их производства, появятся новые рабочие места, безработица сократится. При сдерживающей политике денежную массу в обращении необходимо сократить, т. е. объём выдаваемых кредитов следует уменьшить, а объём резервов - увеличить.

2. Учётная ставка процента - это ставка процента, по которой Банк России предоставляет кредиты коммерческим банкам. Для коммерческого банка учётная ставка процента - это плата за получение кредита. Чем выше плата, тем меныиийдэбъём кредитов смогут взять банки, соответственно и сами банки смогут предоставить меньше кредитов. В итоге денежная масса в стране сократится. При низкой учётной ставке коммерческим банкам становится выгодно брать кредиты у Центробанка, и кредитные возможности банков увеличиваются.

3. Операции на открытом рынке представляют собой покупку и продажу Банком России государственных ценных бумаг. Примером государственных ценных бумаг могут быть государственные краткосрочные облигации (ГКО). Когда Банк России покупает ГКО у населения, фирм, банков, он получает ценные бумаги в обмен на деньги; количество денег в обращении в этом случае увеличивается. При продаже ГКО Банк России изымает часть денежной массы из обращения, оставляя взамен ценные бумаги; количество денег в этом случае сокращается. Операции на открытом рынке - гибкий инструмент монетарной политики. Банк России пользуется им постоянно, в отличие от банковских резервов и учётной ставки процента, которые Центробанк меняет редко.

Сочетая применение этих трёх инструментов монетарной политики, Центробанк имеет возможность регулировать денежное обращение и способствовать стабильности экономики страны.

5. Другие финансовые организации

На финансовом рынке помимо банков действуют страховые организации, паевые инвестиционные фонды, негосударственные пенсионные фонды. Они не являются банками, не могут принимать депозиты и выдавать кредиты. Однако эти организации привлекают деньги домохозяйств и фирм, предоставляют им услуги по страхованию, финансовому управлению и пенсионному обеспечению, поэтому они являются финансовыми организациями.

Страхование - это защита интересов застрахованных лиц при наступлении страховых случаев за счёт уплаченных взносов.

Страховые организации выполняют следующие функции:

Оценивают риски, т. е. предполагаемые события, в случае наступления которых производится страхование (пожар, ограбление, автомобильная авария и др.);

Собирают страховые взносы от частных лиц или фирм;

Определяют размер ущерба в случае наступления страхового случая;

Производят страховые выплаты.

Паевые инвестиционные фонды, ПИФы - объединение средств для совместного приобретения активов и раздела рисков, прибыли, убытков. Собственниками имущества ПИФа являются пайщики - люди и фирмы, которые объединяют свои средства и нанимают компанию для управления паями. Управляющая компания, являясь профессиональным участником финансового рынка, в состоянии извлечь более высокую прибыль от финансовых операций, чем индивидуальные инвесторы.

Управляющая компания: приобретает ценные бумаги: государственные облигации, акции и облигации частных фирм; продаёт акции ПИФа всем желающим; получает часть прибыли от финансовых операций.

Пайщики получают доход на свои паи в зависимости от размера дохода ПИФа.

Негосударственные пенсионные фонды, НПФ - это некоммерческие организации социального обеспечения. НПФ занимаются пенсионным обеспечением участников фонда, предоставляют им услуги по обязательному пенсионному страхованию. Средства НПФ складываются из регулярных пенсионных взносов. Эти средства размещаются в ценные бумаги и долгосрочные кредиты. Полученные доходы используются для выплаты пенсий.

Банки - это финансовые посредники между кредиторами и заёмщиками.

В России банковская система двухъярусная: Банк России и коммерческие банки.

Целью коммерческих банков является получение прибыли.

Цели Банка России: обеспечение устойчивости рубля и содействие укреплению банковской системы.

Центробанк проводит монетарную политику для стабилизации экономики.

Основные понятия Коммерческий банк

Центральный банк Российской Федерации (Центробанк, Банк России)

Норма банковских резервов

Учётная ставка процента

Операции на открытом рынке

Страхование

Паевой инвестиционный фонд Негосударственный пенсионный фонд

Вопросы и задания

1. Какие функции выполняет Банк России?

2. Какая организация в России обладает монопольным правом эмиссии денег?

3. Могут ли граждане и предприятия получить кредит в Центральном банке России?

4. Каким видами деятельности не имеют права заниматься коммерческие банки в России?

5. Какая функция коммерческих банков способствует увеличению денежной

массы в обращении?

6. Зачем нужны нормы банковских резервов?

7. Какие организации составляют финансовую систему в России?